Phygital, digital in store ou encore phygital commerce, autant de termes qui ne sont désormais plus considérés comme de simples concepts marketing. Véritable domaine d’expertise, le phygital allie avec agilité le commerce en lieux physiques et les outils digitaux. Depuis plusieurs années, la vente sur les lieux physiques se transforme et notamment au sein de la banque de détail. Cette tendance bouleverse les habitudes des agences et peut-être également perçue comme une menace aux yeux des conseillers clientèle qui voient leur métier réinventé. Face à cette montée en puissance des outils digitaux, les défis de la banque de demain sont clairs : s’adapter aux nouvelles exigences relationnelles des clients, et réinventer le métier de conseiller clientèle de demain.

Une relation client bouleversée par de nouveaux comportements…

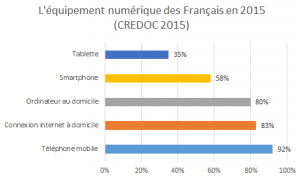

Aujourd’hui, les agences assistent à une baisse de leur fréquentation due à des comportements clients qui évoluent et un marché de la finance en pleine mutation. En effet, 54% des Français déclarent que le développement des services bancaires sur internet les conduit à se rendre moins fréquemment en agence, contre 45% en 2015. Le constat est sans appel : les clients ont tout à leur disposition sans pour autant être dans l’obligation de se déplacer en agence. Effectuer un virement, consulter ses comptes ou contracter des produits simples via leur smartphone, tablette ou encore ordinateur, tout devient possible.

Parallèlement, le développement de l’offre sur internet et des comparateurs de prix obligent les banques à faire face à des clients « hyper-connectés » de plus en plus informés et exigeants. Grâce à cette facilité d’accès aux informations, le pouvoir que pouvait historiquement détenir le conseiller face au client s’inverse pour laisser place à un levier de négociation plus important pour ce dernier.

Parallèlement, le développement de l’offre sur internet et des comparateurs de prix obligent les banques à faire face à des clients « hyper-connectés » de plus en plus informés et exigeants. Grâce à cette facilité d’accès aux informations, le pouvoir que pouvait historiquement détenir le conseiller face au client s’inverse pour laisser place à un levier de négociation plus important pour ce dernier.

… et de nouveaux acteurs sur le marché

Cette baisse de la fréquentation est également liée à une hausse des acteurs sur le marché bancaire. La concurrence se fait de plus en plus agressive au vu de l’arrivée des Fintech et des banques en ligne qui « tentent de faire passer la finance à l’ère 2.0 ». En proposant des offres variées et compétitives, ces acteurs offrent des services parfois 4 à 5 fois moins élevés que les banques traditionnelles. De nombreux clients ont déjà été séduits : 237 000 pour Hello bank, 757 000 pour Boursorama ou encore 1025 000 pour ING Direct selon Les Echos.

Les banques traditionnelles font donc face à des clients dit « multibancarisés », de plus en plus volatils et infidèles : sur les 98% des Français bancarisés, 40% possèdent plusieurs comptes dans au moins deux banques différentes.

Tous ces facteurs demandent aux agences de réduire les coûts en transformant les effectifs, leurs méthodes de travail et également leur offre de services.

Des clients hyper-connectés mais toujours attachés au relationnel

Cependant, les banques traditionnelles sont encore loin de tirer leur révérence. Malgré cette montée en puissance du digital, la plupart des clients sont encore rassurés de pouvoir mettre un nom sur un conseiller en mettant en place une réelle relation de confiance. En effet, 56% des clients réclament un conseiller attitré adoptant une posture plus relationnelle et 89% ont une volonté de conserver l’agence physique. Face à ce paradoxe entre la désertion des agences et la volonté de les conserver, les banques se doivent de se diriger vers une nouvelle alternative : le phygital.

Des banques en route vers la phygitalisation

De nombreuses banques ont pris conscience de cette réalité et sont déjà en ordre de marche afin de gérer la relation client autrement. La Société Générale nous le démontre avec le déploiement de plus de 90 000 iPad pour les conseillers depuis fin 2015, afin de faciliter le traitement des demandes clients. Le Crédit Agricole se positionne également comme acteur du phygital avec le déploiement de sa centième agence ACTIVE favorisant l’autonomie des clients grâce à l’adoption de nouveaux usages numériques.

Les bienfaits résultants de cette course au phygital peuvent s’articuler autour de 3 points clés :

- La redynamisation des agences: le fait d’inclure des outils digitaux sur les lieux physiques va permettre d’optimiser l’image de la banque en la rendant plus dynamique et attractive aux yeux des clients. En parallèle, leur utilisation va permettre d’automatiser les processus de traitement des informations grâce à la dématérialisation. À l’heure où la gestion de l’information est primordiale, le phygital représente une aubaine pour les banques qui trouveront de nouvelles méthodes pour mieux gérer le Big Data.

- L’optimisation de la relation client: l’utilisation des nouvelles technologies va également permettre d’avoir une connaissance plus pointue du client. La relation client sera transformée avec la proposition de services plus adaptés, sur mesures, liés à une segmentation plus poussée.

- L’accroissement de la performance : comme le souligne le Boston Consulting Group, les banques affichant les meilleures performances financières sont celles qui ont accélérées leur transformation digitale. Cette dernière favorisera l’augmentation de la productivité des conseillers et parallèlement, l’efficacité commerciale.

Le métier de conseiller clientèle qui se réinvente

Dans ce contexte, les banques doivent repenser leur approche commerciale en gérant la relation client autrement. Pour satisfaire ces clients toujours plus connectés, elles doivent réinventer le rôle du conseiller clientèle. Pourquoi ? Car plus que jamais, les principales raisons pouvant conduire un client à se rendre en agence sont l’écoute et le conseil sur mesure.

Les conseillers doivent donc être en mesure de s’adapter aux nouvelles exigences relationnelles des clients tout en apportant une expertise pointue sur un sujet. Selon une étude de l’Observatoire des métiers, le temps du conseiller généraliste est révolu, les clients sont désormais à la recherche de conseillers spécialistes. Ce conseiller de demain devra répondre à plusieurs enjeux :

- Maîtriser les nouveaux outils digitaux : le conseiller de demain devra maîtriser l’ensemble des outils digitaux mis à sa disposition afin d’organiser son travail autrement. Cette maîtrise lui permettra d’être plus proactif en s’inscrivant dans une logique d’échange multicanal avec lui.

- Détenir une meilleure connaissance du client : avec les outils digitaux mis à sa disposition, le conseiller de demain détiendra de nombreuses sources d’informations relatives aux besoins de ses clients. Ces dernières lui permettront d’affiner ses connaissances en proposant des offres plus ciblées. La possibilité « d’historiser » les échanges engendrera un meilleur suivi de la clientèle et une analyse plus poussée des réelles attentes du client.

- Instaurer une relation de confiance et d’échanges : le rôle du conseiller de demain consistera en l’adoption d’une posture davantage tournée vers le conseil et le relationnel. La mise en place d’une réelle relation de confiance devra faire partie intégrante de son travail afin de changer l’image parfois anxiogène que détiennent les clients vis-à-vis de la banque. Équipé d’une tablette, il pourra être davantage mobile et échanger de manière interactive et ludique avec les clients en favorisant la transparence des échanges.

Face à cette déferlante que représente la phygitalisation, les agences vont devoir faire face à de nouveaux enjeux pour assurer leur pérennité. La mise en place de parcours de formations sur les usages du numérique devra faire partie intégrante de la montée en compétences des conseillers mais également des métiers liés aux technologies de l’information. Par ailleurs, les banques devront davantage se tourner vers le développement de nouveaux métiers comme le Community Management afin de gérer un facteur de plus en plus grandissant et impactant au sein de ce secteur : la gestion de l’e-réputation…

ARTICLE TRES BIEN ECRIT PERMETTANT DE MEIUS CERNER L’ENGAGEMENT DES BANQUES POUR L’INNOVATION AU SERVICE DE LEURS CLIENTS