Derrière ce titre volontairement provocateur se cache peut-être une réelle révolution, une révolution technologique, financière et probablement sociale.

Une première version innovante, mais rapidement imitée

Robinhood est une application disponible pour iOS mise en ligne en avril 2013. Originellement, elle permet à ses utilisateurs de suivre gratuitement les cours de la Bourse sur les marchés américains et de formuler des pronostics à court, moyen et long termes. Les tableaux de bords sont réputés pour être d’une clarté et d’une ergonomie peu commune, et il est également possible de suivre des flux RSS et les publications des principaux médias financiers.

Une composante sociale est également de mise. En ajoutant des amis sur cette application, il est possible de recevoir des suggestions de cours à suivre. L’aspect social prend tout son sens quand il s’agit de partager ses prévisions, et surtout de recevoir des notes des autres utilisateurs à propos de celles-ci. A terme, les traders en herbe qui ont le nez fin finissent par se distinguer par leur niveau global d’appréciation, et deviennent de véritables prescripteurs parmi les boursicoteurs.

À l’époque, Robinhood venait combler un vide dans le monde des applications mobiles, mais les géants du web qui proposent des services similaires sur le web (Google Finance et Yahoo Finance) ont rapidement eu vent de cette application puis ont implémenté les mêmes fonctionnalités sur leurs plateformes et développé les applications correspondantes.

Rapidement débordé par les rouleaux compresseurs du web et perdant alors sa longueur d’avance, Robinhood fut finalement retiré de l’App store par ses créateurs.

Une nouvelle version pour renouer avec l’innovation

En fin d’année 2013, l’équipe Robinhood a annoncé le succès d’une nouvelle levée de fonds de 3 millions de dollars, capitalisant sur de prestigieux investisseurs dans le  milieu des start-ups américaines comme Google Ventures.

milieu des start-ups américaines comme Google Ventures.

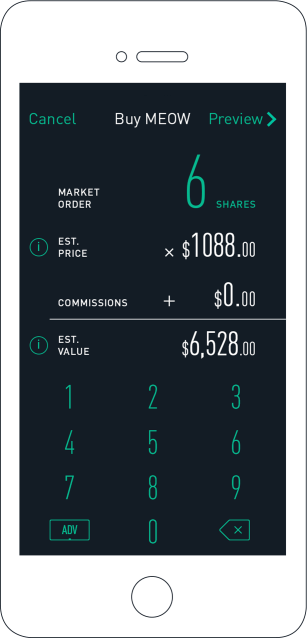

Et l’ampleur du projet derrière cette levée de fonds justifie la motivation des investisseurs. Robinhood désire mettre à disposition de ses utilisateurs une plateforme de trading en direct sans aucun frais d’intermédiation. Concrètement, les propriétaires de l’application pourront comme auparavant suivre les cours, discuter et partager leurs prévisions boursières, mais ils pourront désormais mettre la théorie en pratique et opérer des transactions boursières directement à travers l’application.

La réelle proposition de valeur réside dans cette offre innovante de transactions bancaires sans frais. En effet, chaque ordre d’achat ou de vente des particuliers passe par un intermédiaire, généralement une banque ou une plateforme spécialisée (comme Boursorama). A chaque ordre, des frais sont facturés aux clients. En réalité, seule une très maigre partie de ces frais correspondent aux coûts réels de la transaction sur le marché financier : la majeure partie du montant est une commission qui va directement aux intermédiaires.

La solution que propose Robinhood consiste donc à supprimer ces intermédiaires, en étant directement accrédité par l’agence de régulation des marchés boursiers américains. A noter donc que l’application ne pourra fonctionner dans un premier temps que sur des valeurs américaines, mais les autres places financières majeures lui accorderont sans doute leur confiance au vu du succès auquel l’application est promise.

Un marché en théorie plus large que la population des petits porteurs actuels

Il est important de souligner la portée sociologique de cette application. A l’heure actuelle, se lancer en bourse nécessite une mise de départ conséquente pour la simple et bonne raison que l’importance des frais de transactions nécessite un bénéfice substantiel pour être rentable à terme.

Il est important de souligner la portée sociologique de cette application. A l’heure actuelle, se lancer en bourse nécessite une mise de départ conséquente pour la simple et bonne raison que l’importance des frais de transactions nécessite un bénéfice substantiel pour être rentable à terme.

Cependant si cette barrière d’entrée dans le monde de la bourse est levée, il n’y a virtuellement aucune contrainte quant aux montants investis. Par conséquent, n’importe qui pourrait décider d’investir en bourse sans se soucier de l’importance de sa mise initiale. Ainsi toute personne possédant un Smarthpone et quelques deniers à investir représente une cible potentielle de ce nouveau marché.

Les Etats-Unis sont un marché tout trouvé pour cette application, ou l’investissement en Bourse ou dans le capital des start-ups est habituel. En France, l’immobilier et le livret A restent les placements préférés des particuliers. A terme, ce genre d’innovations pourrait ainsi révolutionner le rapport que les Français entretiennent avec les marchés financiers.

Quel Business Plan pour une application gratuite ?

Comment cette start-up compte-t-elle gagner de l’argent en fournissant gratuitement un service traditionnellement payant ? Il existe en réalité quatre sources de profits potentiels :

- Facturer l’accès à l’API, en laissant d’autres applications « construire » par-dessus le système, en échange par exemple de l’achat d’une licence.

- Proposer des crédits payants aux utilisateurs

- Faire payer les utilisateurs pour les frais de garde de leurs titres

- Recevoir directement de l’argent des marchés financiers : pour faire simple, les différents acteurs et institutions financières ont tout intérêt à garder les marchés fluides, et rémunérer les intermédiaires (ici Robinhood) pour acheminer les ordres des clients sur leurs marchés.

Si l’on considère que les frais de structure de la start-up sont ridiculement faibles à côté d’un broker « brick and mortar » classique, l’application Robinhood pourrait s’avérer tout à fait rentable à moyen terme.

Attendue avec impatience début 2014, cette application bien que prometteuse sur le papier devra faire ses preuves. L’adoption des utilisateurs et sa capacité technique à supporter le volume des transactions seront sans doute les deux pierres angulaires de sa réussite… ou de son échec.

Il y a quelques années, une application similaire nommée Zecco avait vu le jour en 2006 avec un projet quasi identique, mais les sources de profits énumérées ci-dessus se sont avérées trop maigres pour alimenter un système qui nécessitait de plus en plus d’investissements en termes de performances et d’infrastructures pour supporter l’énorme demande. Rapidement, Zecco a du abandonner la gratuité pour devenir au final un intermédiaire comme les autres.

Espérons que le temps donnera raison aux créateurs de Robinhood, et rendez-vous mi-2014 pour le verdict final.

One thought on “Robinhood : L’application de trading qui prend aux banques pour donner aux particuliers”