Dans une analyse publiée en février 2015, l’institut d’études de marché GFK a estimé à deux milliards le nombre d’objets connectés vendus en France, à l’horizon 2020.

Des transports à la santé en passant par l’habitation, les objets connectés trouvent leur application sur les marchés clés de l’assurance. Ils ouvrent de nouvelles opportunités : attirer de nouveaux clients, optimiser la gestion des risques, développer la connaissance client, etc.

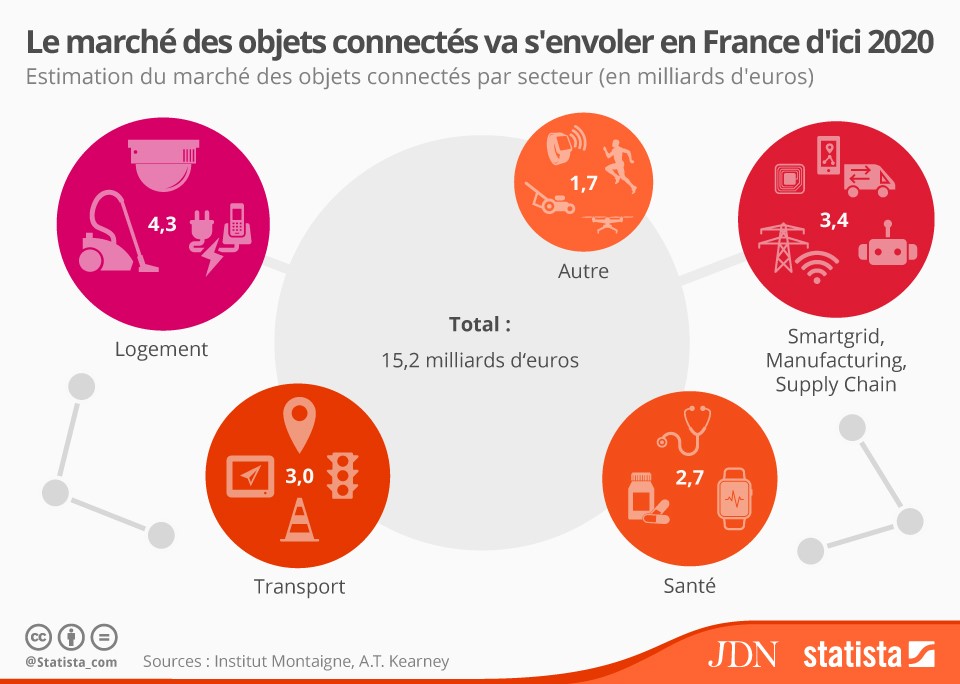

Un nouvel eldorado technologique

Le secteur de l’IoT (Internet of Things), avec 15,2 milliards d’euros de chiffre d’affaires prévu en France d’ici 2020, ne cesse de croître. Comme le révèle une étude de l’Institut Montaigne et du cabinet A.T.Kearney, certains marchés seront particulièrement rentables. Ainsi, les transports devraient générer 3 milliards d’euros de revenus, la domotique 4,3 milliards et la santé 2,7 milliards d’euros.

Assurances auto et habitation : une exploitation encore timide mais réelle

Depuis plusieurs années, les assureurs proposent des tarifs basés sur le kilométrage effectué annuellement mais il s’agissait jusqu’ici de données subjectives et déclaratives, fournies par l’assuré lui-même. L’exploitation des données issues des objets connectés permet donc aux compagnies d’assurance d’avoir des informations fiables et exhaustives.

Aussi, depuis octobre 2015, l’assureur auto Direct Assurance teste YouDrive.

Aussi, depuis octobre 2015, l’assureur auto Direct Assurance teste YouDrive.

Construit sur le modèle émergent du « Pay How You Drive », le système fonctionne grâce à un boîtier intelligent (DriveBox), connecté à une application mobile (YouDriveLite). Disposé à l’intérieur du véhicule, le boîtier enregistre et analyse des données de conduite telles que le niveau de freinage ou encore l’anticipation des virages.

YouDrive est donc la première assurance auto connectée qui permet à Direct Assurance de proposer une tarification dynamique à ses assurés selon la qualité de leur conduite (jusqu’à 50% d’économies annoncés pour les conducteurs les plus prudents).

Côté habitation, des partenariats sont en cours entre des assureurs et des fabricants de système domotiques visant à sécuriser un logement. Par exemple, Allianz s’est associée à Nest Labs, une start-up spécialisée dans l’IoT et rachetée par Google en janvier 2015, pour offrir un détecteur de fumée et de monoxyde de carbone connecté (Nest Protect) aux 2500 premiers souscripteurs de leurs assurances logement.

Des initiatives françaises encore discrètes dans la santé.

Dans le domaine de la santé, les assureurs ont un rôle historique d’indemnisation, normée par la réglementation et offrant peu de possibilité de différenciation. L’exploitation des objets connectés peut donc leur permettre d’acquérir un véritable positionnement d’acteur dans un système de soin et de prévention.

Cependant, les compagnies d’assurance restent hésitantes à proposer aujourd’hui une offre complète d’accompagnement. Pour cause : une faible légitimité, des modèles de financement non stabilisés et une certaine réticence des français à communiquer leurs données médicales.

Il apparaît donc nécessaire pour les assureurs de s’associer à des acteurs aujourd’hui plus légitimes ou de capitaliser sur des offres déjà existantes pour construire progressivement cette légitimité manquante !

Ainsi, en offrant aux 1000 premiers souscripteurs de sa complémentaire santé Modulango, un bracelet connecté Pulse 02 de Withings d’une valeur de 99.95€, Axa a profité de l’image de modernité et de prévention véhiculée par son partenaire.

De même, certaines formules de complémentaires santé incluent un forfait annuel destiné à prendre en charge l’achat de petits appareils médicaux connectés.

Par exemple, en juillet 2015, le Groupe Pasteur Mutualité a inclus dans sa nouvelle gamme de complémentaires santé un forfait de prise en charge des objets connectés e-santé (santé mobile) à hauteur de 75 ou 150€* (*une fois par personne pour un contrat sur 2 ans) en fonction du niveau de garantie souscrit. .

Cette prise en charge concerne 3 types d’objets connectés :

- activités physiques (nombre de pas, vitesses, distance parcourue, nombre de calories)

- suivi physiologique (tensiomètre, fréquence cardiaque, glucomètre, balance, suivi de grossesse)

- observance (pilulier, information et rappel de la prise de médicaments)

Un cadre réglementaire français (trop) rigide ?

Outre-Atlantique, une compagnie d’assurance américaine propose de payer ses assurés qui font du sport régulièrement.

En effet, la société Oscar Health Insurance a eu l’idée de fournir un bracelet connecté à ses clients pour les inciter à faire plus d’exercices. Synchronisé automatiquement avec l’application « Oscar », chaque assuré a une connaissance immédiate du nombre de pas qu’il doit réaliser en fonction de ses données personnelles de santé. Les clients qui dépassent leurs objectifs journaliers récoltent un dollar par jour. À partir de 20 dollars cumulés, les clients peuvent les dépenser sur le site Amazon.

Dans l’hexagone, les données des objets connectés sont protégées par la loi 1978 et la Commission nationale informatique et libertés (CNIL) encadre, contrôle et vérifie que les assureurs n’ont aucun accès aux données liées à l’utilisation des objets connectés. De plus, la législation française interdit de moduler le tarif d’une assurance-santé en fonction du comportement d’un assuré.

Les assureurs restent donc prudents face au sujet sensible de la confidentialité des données.

Vers un remboursement par l’Assurance Maladie ?

Cependant, il est désormais possible qu’un objet connecté soit pris en charge par l’Assurance Maladie.

Cependant, il est désormais possible qu’un objet connecté soit pris en charge par l’Assurance Maladie.

Ces cas restent encore très marginaux dans la mesure où ce dernier doit être prescrit par un médecin, marqué CE (attestant de sa conformité à la réglementation) et inscrit sur la liste des produits et prestations remboursables (LPPR) au titre de dispositif médical à usage individuel.

Il s’agit des lecteurs de glycémie, d’électrodes, de bandelettes et de capteurs, de stylos injecteurs, d’appareils de mesure de la coagulation, d’appareillages de ventilation à pression positive continue (PPC) et de débitmètres de pointe, etc

Par exemple, l’électrostimulateur connecté MyTens bénéficie d’une prise en charge par l’Assurance Maladie (inscription sur la liste des produits et prestations remboursables L.P.P.) à hauteur de 112.05€ (sur un prix de 249€). Connecté en Bluetooth à l’application BewellConnect, le « patient » peut choisir son programme parmi 15 protocoles proposés.

Cependant, ces remboursements restent encore (trop) rares… mais le baromètre Odoxa/MNH/ Orange Healthcare indique que 81% des médecins sondés estiment que la santé connectée [est] une opportunité pour la qualité des soins » et 93% d’entre eux parlent même d’utilité pour la prévention des risques.

Les demandes de remboursement à l’Assurance maladie pourraient donc rapidement se généraliser ; à condition qu’une réglementaire sérieuse interdisant toute publication des données soit mise en place…